![]()

司法書士法人さくらリーガルパートナー

ブログ

相続登記義務化とは?対応が必要な不動産オーナーが知るべき重要ポイント

「相続登記」という言葉を耳にしたことがある方は多いのではないでしょうか。でも、「相続登記が義務化される」ということをご存知でしょうか? 2024年4月1日より、相続によって取得した不動産は、一定期間内に登記しなければ、過料の対象となります。この「相続登記の義務化」は、不動産オーナーにとって、非常に重要な法改正です。 しかし、具体的にどのような内容なのか、どう対応すればよいのか、分からない方も多いのではないでしょうか。相続登記の義務化は、単なる手続きの問題ではありません。その背景には、全国的に拡大する「所有者不明土地問題」があるのです。本記事では、相続登記の義務化について、わかりやすく解説していきます。

相続登記義務化の概要

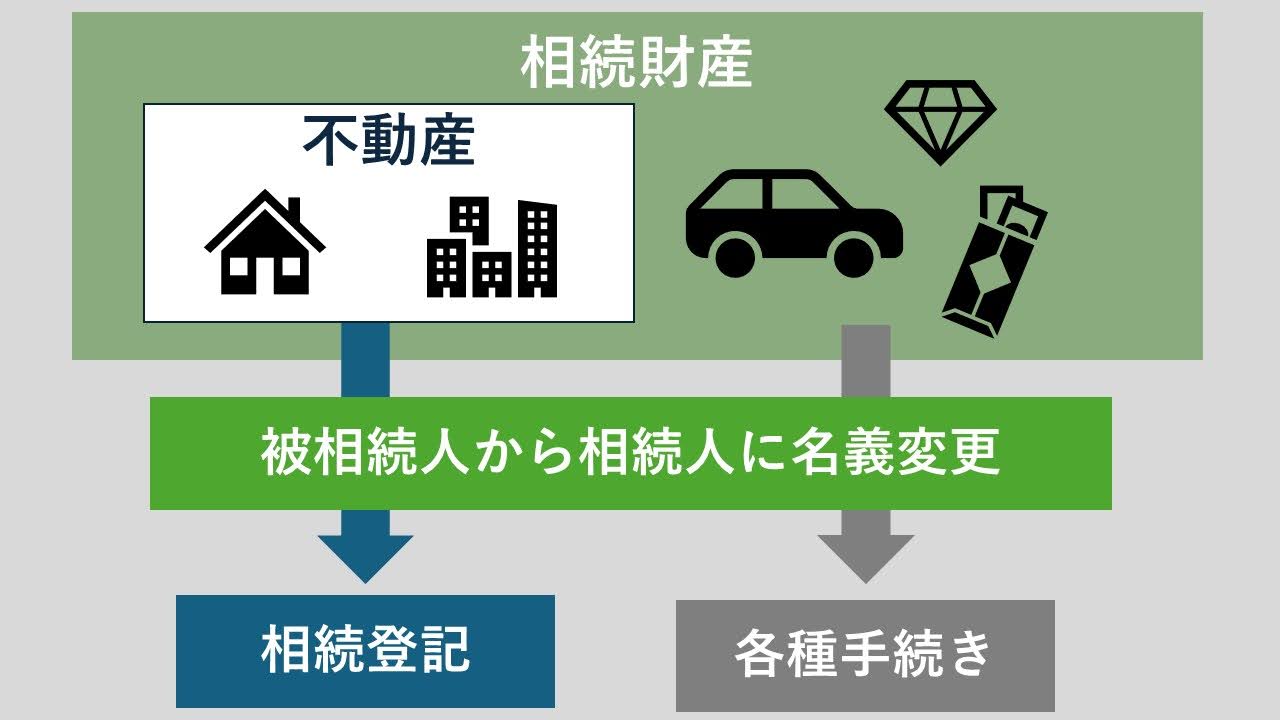

相続登記とは、被相続人から相続により不動産を取得した相続人が、自身の名義に変更する登記手続きのことを指します。

この相続登記が、2024年4月1日から義務化されることをご存知でしょうか。義務化後は、一定期間内に相続登記を行わない場合、過料の対象となります。

相続登記の義務化が始まる時期

相続登記の義務化は、2024年4月1日から開始されます。

つまり、相続が発生した不動産については、一定の期間内に相続登記を行う必要があります。具体的には、相続開始から3年以内に登記を完了しなければ、過料の対象となる可能性があるのです。

この法改正の背景には、相続登記が未了のまま放置されることで発生する、所有者不明土地問題があります。相続登記の義務化は、この問題の解決に向けた重要な一歩と言えるでしょう。

相続登記の起算日と期限

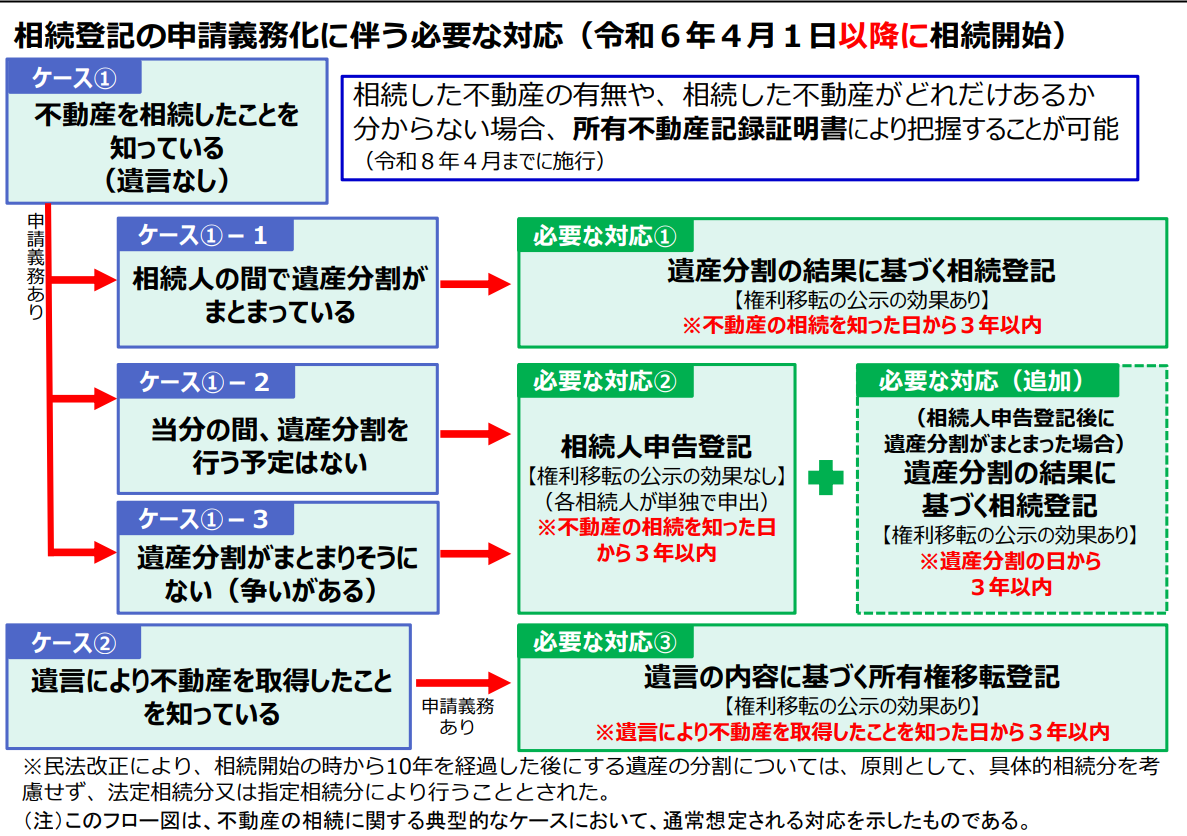

相続登記の義務化において、起算日は「不動産の取得を知った日」とされています。

例えば、遺言により不動産を取得した場合は、被相続人の死亡と遺言の存在を知った日が起算日となります。一方、遺言がない場合は、被相続人の死亡と相続人であることを知りかつ、不動産を取得したことを知ってから3年以内が起算点です。

正当な理由なく期限までに登記を行わない場合、10万円以下の過料が科される可能性があります。義務化後は、起算日から3年以内に相続登記を完了させることが重要となるでしょう。

遺産分割協議成立後の登記期限

相続登記は、遺産分割協議の成立後に行う必要があります。

つまり、遺産分割協議で不動産の帰属が決まった後、その協議の成立日から3年以内に登記を完了させなければなりません。遺産分割協議は、相続人間の話し合いで行われるため、時間がかかるケースも少なくありません。

登記の期限を考えると、できるだけ早めに協議を始め、合意形成を図ることが肝要です。もし協議が長引く場合は、家庭裁判所に調停を申し立てるなどの対策を講じることも検討しましょう。

法改正前の相続物件にも適用

相続登記の義務化は、改正法の施行日である2024年4月1日以前に発生した相続についても適用されます。

つまり、施行日時点で相続登記が未了の不動産についても、登記を行う必要があるということです。期限は原則として施行日から3年以内となりますが、施行日以降に相続が発覚した場合は、その発覚日から3年以内に登記を行わなければなりません。

過去の相続物件についても、義務化の対象となることを念頭に置き、早めの対応を心がけることが大切です。

相続登記を怠った場合のリスクと罰則

相続登記の義務化により、一定期間内に登記を行わない場合、様々なリスクが発生します。

中でも注目すべきは、過料の対象となる点です。以下では、過料が科される具体的なケースや、その手続きの流れ、正当な理由の例外について解説します。相続登記を怠ることで生じるリスクを理解し、適切な対応を取ることが重要です。

過料(10万円以下)の対象となるケース

相続登記の義務化において、期限内に登記を行わない場合、10万円以下の過料が科される可能性があります。

過料の対象となるのは、正当な理由なく登記を怠った場合です。例えば、単に登記手続きを面倒に感じて放置していたようなケースが該当します。

一方で、登記義務の履行が難しい事情がある場合は、過料の対象外となる可能性もあります。ただし、その判断は個別の事情に応じて行われるため、安易に義務を怠るべきではありません。過料の上限額は10万円ですが、義務違反の程度に応じて、具体的な金額が決定されます。

過料が科される流れ

過料が科される具体的な流れは、以下の通りです。

まず、登記官が義務違反の事実を把握した場合、違反者に対して登記を行うよう催告が行われます。それでも一定期間内に登記がなされない場合、登記官は裁判所に対して、義務違反の事実を通知します。

裁判所は、通知を受けた事案について、過料を科すべきか判断を行います。その際、義務違反の経緯や違反者の事情なども考慮されます。そして、過料を科すことが相当と判断された場合、10万円以下の範囲で、具体的な金額が決定されるのです。

相続登記義務違反の「正当な理由」とは

相続登記の義務違反について、一定の場合に「正当な理由」が認められ、過料が科されないことがあります。

正当な理由の具体例としては、相続人の人数が非常に多く、登記手続きに時間を要する場合や、相続をめぐって紛争が生じている場合などが挙げられます。また、義務を負う相続人が重病であったり、経済的に困窮していたりする場合なども、個別の事情に応じて正当な理由と判断される可能性があります。

ただし、正当な理由の有無は、あくまで個別具体的な判断によります。安易に義務違反を正当化するのではなく、できる限り期限内の登記を心がける姿勢が肝要です。

相続登記義務化への対応と準備

相続登記の義務化を踏まえ、不動産オーナーとして適切な対応を取ることが重要です。

具体的には、遺産分割協議を早めに行ったり、生前の遺言書作成を検討したりすることが有効でしょう。加えて、専門家に相談することで、トラブルを未然に防ぐことにも繋がります。以下では、それぞれの対応策について詳しく解説していきます。

早めの遺産分割協議の重要性

相続登記を円滑に行うためには、早めに遺産分割協議を行うことが重要です。

遺産分割協議は、相続人間で話し合いを重ね、相続財産の分配方法を決定するプロセスです。この協議が整わなければ、相続登記の手続きを進めることができません。したがって、被相続人の死亡後、できるだけ早いタイミングで協議を開始することが望ましいのです。

協議を進める際は、相続人間の公平性に配慮しつつ、合意形成を図ることが肝要です。話し合いが難航する場合は、弁護士などの専門家に仲介を依頼することも検討しましょう。早期の遺産分割協議は、相続登記の義務化への対応だけでなく、相続トラブルの予防にも繋がります。

遺言書作成による相続対策

相続登記の義務化を見据え、生前の遺言書作成による対策を講じることも有効です。

遺言書には、財産の分配方法や相続人の指定など、様々な内容を盛り込むことができます。これにより、被相続人の意思を明確にし、スムーズな相続手続きに繋げることが可能です。特に、自筆証書遺言や公正証書遺言は、法的な効力が高く、争いを防ぐ上でも有用と言えるでしょう。

さらに、遺言書で遺言執行者を指定しておくことで、相続手続きをより円滑に進められる可能性があります。生前の遺言書作成は、相続登記の義務化への備えとして、検討に値する対策の一つです。

専門家(司法書士等)への相談を

相続登記の手続きは、法的な知識が必要となる上、書類の準備も煩雑です。

手続きを円滑に行うためには、司法書士などの専門家に相談することが有効でしょう。司法書士は、登記手続きのプロフェッショナルであり、必要書類の収集から申請までをサポートしてくれます。依頼する際は、相続登記の経験が豊富で、信頼できる司法書士を選ぶことが重要です。

また、生前の段階から専門家に相談することで、トラブルを未然に防ぐことも可能です。司法書士は、遺言書の作成や、相続対策の提案も行っています。相続登記の義務化を踏まえ、早めに専門家と相談し、適切な準備を進めることをおすすめします。

相続登記義務の履行が難しい場合の救済策

相続登記の義務化が開始されても、様々な事情により、登記の義務を履行することが難しいケースも想定されます。

例えば、相続人間の協議が整わない場合や、相続した不動産の管理が困難な場合などです。そこで、これらのケースに対応するための救済策が用意されています。以下では、主な救済策である「相続人申告登記」と「法定相続登記」、「相続土地国庫帰属制度」について解説します。

新制度「相続人申告登記」とは

相続人申告登記は、相続登記の義務化に伴い、新設された制度です。

この制度は、遺産分割協議が整わないなど、正式な相続登記が難しい場合に、暫定的な措置として利用できます。以下では、相続人申告登記のメリットと注意点を詳しく見ていきましょう。

相続人申告登記のメリット

相続人申告登記は、正式な相続登記に比べ、手続きが簡易である点が大きなメリットです。

申出書と戸籍謄本等を登記所に提出するだけで、相続登記の義務を果たしたとみなされます。この手続きは、相続人の一人が単独で行うことも可能であり、他の共同相続人の協力を得る必要がありません。

つまり、遺産分割協議が難航している場合でも、とりあえず義務違反を避けるための方策として有効なのです。ただし、相続人申告登記はあくまで暫定的な措置であり、最終的な問題解決には繋がらないことに留意が必要です。

相続人申告登記の注意点

相続人申告登記を行っても、不動産の所有権が移転するわけではありません。

あくまで、「自分が相続人の一人である」という事実を登記所に申告するに留まります。したがって、遺産分割協議が成立した後は、改めて相続登記を行う必要があるのです。また、相続人申告登記は、申告を行った相続人についてのみ義務を果たしたとみなされます。

申告をしない他の相続人は、引き続き義務違反の状態となります。相続人申告登記は、緊急避難的な措置と捉え、早期の正式な相続登記を目指すことが重要と言えるでしょう。

法定相続登記による義務の履行

法定相続で解決した人は法定相続登記を行えば義務の履行が可能です。

遺産分割協議が整わない場合の対応策として、法定相続分に基づく相続登記も選択肢の一つです。

法定相続登記は、民法で定められた法定相続分に従って、各相続人の持分を登記するものです。遺産分割協議の合意を待たずに、義務違反を回避できるというメリットがあります。

土地の所有権などで争いが発生する場合、遺産分割協議の必要性がなくなるわけではありません。最終的な所有権の帰属を確定させるためには、協議を成立させ、その内容を反映した登記を改めて行う必要があります。法定相続登記は、義務違反を避けるための暫定的な措置と捉えるべきでしょう。

相続土地国庫帰属制度の活用

相続した土地の管理に困難を感じる場合、相続土地国庫帰属制度の活用も検討に値します。

この制度は、一定の要件を満たす相続土地を、国庫に帰属させることができるというものです。管理コストの負担が難しい土地や、所有者不明土地の発生を防ぎたい土地などが、制度の対象となります。

国庫帰属が認められると、土地の管理責任から解放されるというメリットがあります。ただし、制度の利用には、申請手続きや負担金の支払いが必要となります。

また、土地の条件によっては、国庫帰属が認められない場合もあります。相続土地国庫帰属制度は、相続登記の義務化とは直接の関係はありませんが、土地の管理に窮した際の選択肢の一つとなるでしょう。

相続登記義務化の背景にある問題

相続登記の義務化は、単なる手続きの問題ではありません。

その背景には、全国的に拡大する所有者不明土地問題があります。所有者不明土地は、適切な管理がなされないことで、様々な社会的コストを生んでいます。以下では、所有者不明土地問題の実態と、それが及ぼす影響について解説します。

所有者不明土地問題とは

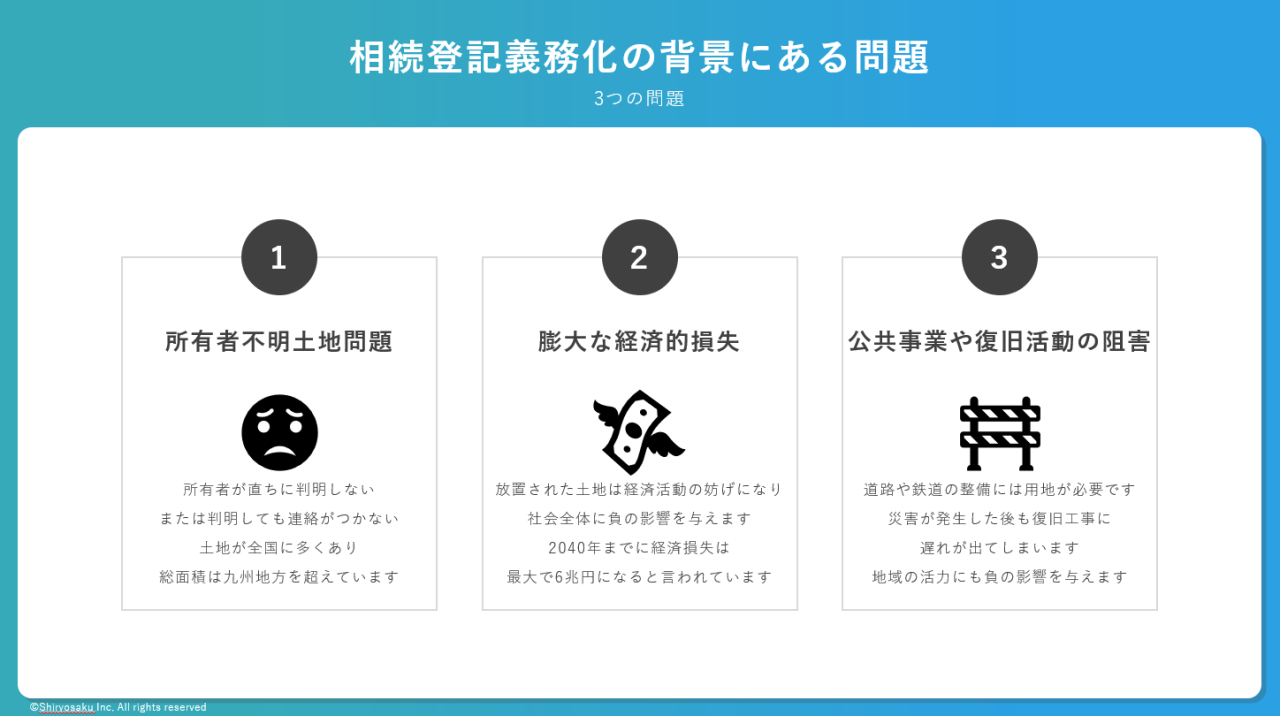

所有者不明土地とは、登記簿等の情報から所有者が直ちに判明しない、または判明しても連絡がつかない土地のことを指します。

全国の所有者不明土地は、約4,000万ヘクタールに及ぶと推計されています。これは、九州の面積に匹敵する広大な規模です。所有者不明土地が増加する主な原因は、相続登記の未了です。

相続が発生しても登記が更新されないことで、代を重ねるごとに所有者の特定が困難になっていくのです。所有者の探索や連絡には、多大な時間とコストがかかります。相続登記の義務化は、こうした状況の改善を目指す取り組みと言えます。

膨大な経済的損失の可能性

所有者不明土地は、単なる個人の問題ではありません。

放置された土地は、経済活動の妨げとなり、社会全体に負の影響を及ぼします。国土交通省の試算では、2040年までの所有者不明土地による経済損失は、最大で6兆円に上ると言われています。

土地の有効活用ができないことで、新たな事業機会を逸し、経済発展の足かせとなるのです。加えて、管理不全の土地は、景観の悪化や不法投棄の温床となり、周辺環境にも悪影響を与えます。所有者不明土地問題は、一刻も早い解決が望まれる課題と言えるでしょう。

公共事業や復旧活動の阻害

所有者不明土地は、公共事業の推進や災害復旧活動の障壁となることもあります。

例えば、道路や鉄道の整備には、用地の取得が不可欠です。しかし、所有者が不明の場合、事業は頓挫してしまいます。災害が発生した際も、復旧工事の実施にあたり、土地所有者の同意が必要となります。

所有者の特定に時間を要することで、復旧活動が大幅に遅れる可能性があるのです。こうした事態は、地域住民の生活の質に直結する問題でもあります。インフラ整備の停滞は、安全や利便性の低下を招き、ひいては地域の活力にも影響を与えかねません。

義務化に伴うその他の関連改正

相続登記の義務化と合わせて、関連する法制度の改正も行われます。

これらの改正は、相続手続きの円滑化や、所有者情報の的確な管理を目的としたものです。以下では、主な関連改正として、「戸籍謄本の本籍地以外での取得」と「住所変更登記等の義務化」を取り上げます。

戸籍謄本の本籍地以外での取得(2024年3月1日~)

2024年3月1日より、戸籍謄本の広域交付制度が開始されます。

これにより、本籍地以外の市区町村でも戸籍謄本の取得が可能になります。現在は、戸籍謄本を取得する際、本籍地の自治体に請求する必要があります。本籍地が遠方の場合、取得に手間と時間がかかることが課題でした。

広域交付制度の開始で、相続手続きに必要な戸籍謄本の入手が容易になります。ただし、除籍や改製原戸籍については、引き続き本籍地での請求が必要となる点には注意が必要です。

住所変更登記等の義務化(2026年4月1日~)

2026年4月1日からは、住所変更登記等の義務化がスタートします。

不動産所有者の情報を最新の状態に保つことで、所有者の特定を容易にすることが目的です。以下では、住所変更登記の起算日や期限、過料について詳しく見ていきましょう。

住所変更登記の起算日と期限

住所変更登記の義務化において、起算日は住所変更日とされています。

具体的には、住民票の転入日等が基準となります。正当な理由がない限り、起算日から2年以内に登記を行う必要があります。

この期限を徒過した場合、過料の対象となる可能性があります。住所変更の際は、不動産登記の更新も合わせて行うことが重要と言えるでしょう。

住所変更登記を怠った場合の過料(5万円以下)

住所変更から2年以内に登記を行わなかった場合、5万円以下の過料が科される可能性があります。

法人の本店所在地も義務化の対象となります。登記の懈怠は、所有者情報の混乱を招き、様々な問題の原因となります。

義務化の趣旨を踏まえ、住所変更の際は速やかな登記を心がけることが肝要です。過料の存在は、登記の重要性を改めて認識させるものと言えるでしょう。

まとめ:相続登記義務化への早期対応を

本記事では、相続登記の義務化について、多岐にわたる観点から解説してきました。

改めて重要なポイントを確認しておきましょう。まず、相続登記の義務化は2024年4月1日からスタートします。義務違反には過料が科される可能性があるため、期限内の登記が不可欠です。

遺産分割協議の早期開始や、専門家への相談など、早めの対応を心がけることが重要となります。義務の履行が難しい場合は、相続人申告登記などの救済策の活用も検討に値するでしょう。

相続登記の義務化は、所有者不明土地問題の解決を目指す取り組みでもあります。不動産オーナーには、社会的な責務の自覚も求められていると言えます。相続登記は、もはや個人の問題ではなく、社会全体に関わる課題なのです。

義務化の趣旨を理解し、適切な相続対策を講じていくことが、これからの時代の不動産オーナーに求められるスキルと言えるでしょう。